クールビズ期間のお知らせ

弊所では 地球温暖化対策の取り組みの一環として 2020年6月1日~9月30日の間 クールビズ期間といたします。 本期間中 ネクタイ未着用、半袖シャツなどによる軽装を心がけ 節電に努めてまいりますので、 何卒ご理解、ご協力のほど宜しくお願い申し上げます。 なお、来所いただく際にも、ご遠慮なく軽装にてお越しください。 弊所は 今後もさまざまな施策を通じ、持続可能な社会の実現に貢献してまいります。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

相続登記の税金を安く抑える方法(租税特別措置法第84条の2の3第1項による免税)

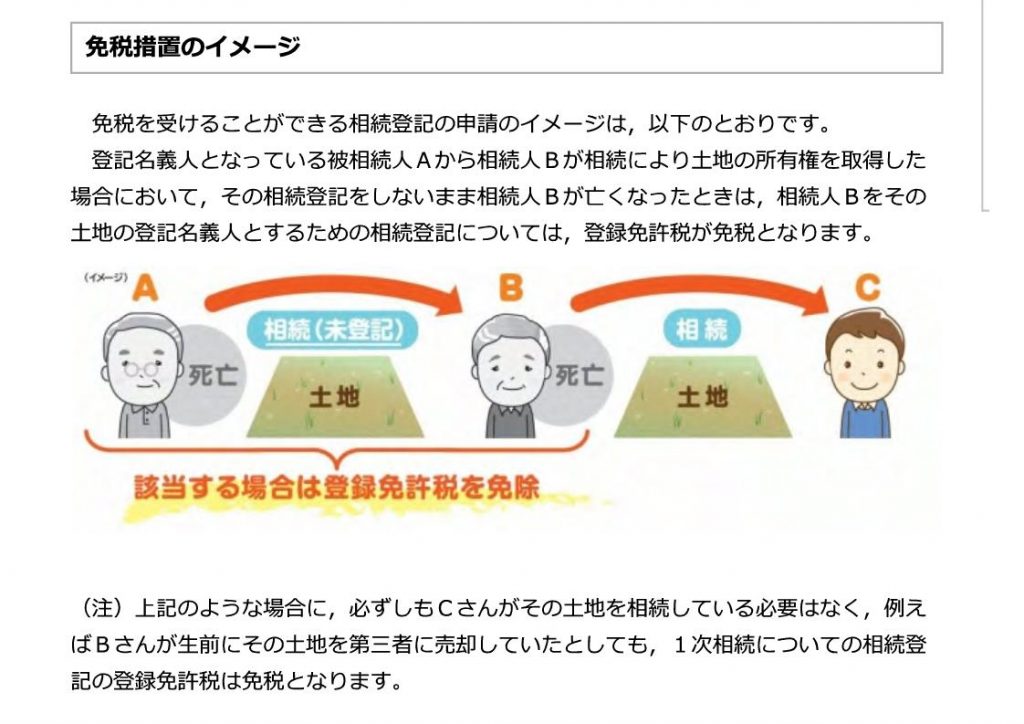

おはようございます! 今回は 相続登記にかかる税金 「登録免許税」が安くなる制度について 書いていきたいと思います。 税金が安くなる制度を定めた法律は 「租税特別措置法第84条の2の3第1項」 という条文です。 条文については 我々専門家が知っておけば良いことなので 一般の方々については 「こんな風に税金が安くなる制度があるんだなぁ!」 くらいで覚えておいていただけたらと思います。 【どんな制度なの?】 では、 この制度が一体どんな制度なのか? ざっくりと説明すると 「亡くなった人名義に」 「土地の相続登記をする場合」 「登録免許税が」 「タダ(免税)になります。」 という制度ということになります! 法務局のホームページ上にアップされている 制度のイメージ図を引用すると以下のような感じです。

いわゆる「数次相続」といって 何代かにわたって相続が生じているケースを想定した制度になっています。 こうした数次相続が生じているときに 相続登記が放置されてしまうと 相続人がねずみ算的にどんどん増えていってしまい 3代も相続が続けば 相続人が多くなりすぎて 不動産の名義変更(相続登記)をするために必要となる 話し合い(遺産分割協議)もまとまらず 不動産の管理不全が起きてしまったり 最後には、所有者の把握すら困難になってしまう恐れがあります。 1代で3人の子どもがいるとすると 3人×3人×3人で、27人の相続人がいることになります。 27人全員が協力して 相続についての話し合いをまとめ 相続登記を行うことは 非常に大変な作業になることは容易に想像がつきますよね。 そして、 相続登記の放置が原因となり 「もはや所有者がわからない土地」が日本国内で増えてしまい 今や九州地方の面積を超える土地の所有者が不明になっています。 この、いわゆる「所有者不明土地」が存在すると その土地については 買い取ったり、処分することができなくなります。 つまり、 地震や津波などの自然災害が起きた際、 その後の仮設住宅の建築や 道路整備、市街地開発などのために 国が土地を借り受けたり、買収したりすることができず、 復興事業に大きな悪影響を与えることになります。 今後 南海トラフ地震が発生することも想定される今 こうした問題を解決しようと 相続登記が放置されないように 政府としても今回のような制度を作ったというわけですね。 【相続登記の税金が免除される条件は?】 さて、 もう少しこの制度について詳しく説明していきます。 この制度が適用されて 相続登記の税金が免除される条件というのは以下のとおりです。 1、個人が相続により土地の所有権を取得したこと (相続人に対する遺贈で取得した場合も含まれます。以下同じ。) 2、当該個人が当該相続による当該土地の所有権の移転の登記 を受ける前に死亡したこと 3、当該個人を当該土地の所有権の登記名義人とするためにした 登記であること 4、一定の期間内に登記をすること これらの条件を満たして この制度が適用されると 本来、 土地の評価額の0.4%の登録免許税がかかるところが タダ(免税)になる。 ということになります。 【注意点】 この制度についてよくいただくご質問を 注意点として 以下にまとめておきますので、あわせてご確認ください。 (1、対象となる不動産は「土地」のみ) 土地と建物について まとめて相続登記をすることの方が 実際には多いかと思いますが このような場合は 「土地についてのみ」 免税されることになります。 (2、共有持分の移転登記でも適用可能です) 条文上では 「所有権を取得した」とか「所有権の登記」という風に 表現されていますが 共有持分を他の相続人とともに取得したときの 所有権移転登記はもちろん。 被相続人がそもそも共有持分しか持っていなくて これを取得したときの 持分全部移転登記についても適用可能です。 (3、対象となる相続人は「亡くなった相続人」のみ) 上記2で 共有持分を他の相続人とともに取得したときも 適用可能とお話しましたが、 このケースでは 亡くなった相続人と生存している相続人の 共有名義にするために 相続登記を行うことになります。 そして このケースにおいては 亡くなった相続人の共有持分に関する部分のみ 免税されることになります。 (4、適用可能であって法務局の方で自発的に免税はしてくれない) この制度が適用可能な相続登記をする場合であっても 登記申請書に条文を記載して こちら側から免税を受けたい旨を明示していないと 免税は適用されませんので、注意が必要です。 具体的には 登記申請書の登録免許税の欄に 「租税特別措置法第84条の2の3第1項により非課税」 あるいは 「租税特別措置法第84条の2の3第1項により一部非課税」 などと記載する必要があります。 (5、制度の適用には適用期間がある) この制度は相続登記を促すために 政府が一時的に作ったものですので 「適用期間」が設けられています。 その期間は 「平成30年4月1日~令和3年(2021年)3月31日」 となっています。 【ケーススタディ】 最後に モデルケースを使って 実際にどのようになるかを検討していきましょう! 今回対象となる不動産は、土地のみです。 土地の登記簿には 所有者として亡Aが記載されています。 相続関係は以下のとおりで 相続人DとFとの間では 法定相続分に従って 土地を取得する内容で 遺産分割協議がととのったというケースを想定しています。

このケースでは 以下のとおりの登記申請(3件) を行うことになります。 1、所有権移転登記 (被相続人 A) 相続人 持分4分の2 亡C 相続人 持分4分の2 D ※登録免許税は、亡Cが取得する4分の2について、免税 つまり、(土地の評価額の4分の2)×0.4%の登録免許税。 2、C持分全部移転登記 (被相続人 C) 相続人 持分4分の1 亡E 相続人 持分4分の1 F ※登録免許税は、亡Eが取得する4分の1について、免税 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 3、E持分全部移転登記 (被相続人 E) 相続人 持分4分の1 F ※免税はありません。 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 いかがでしたか? イメージはつかめましたでしょうか? なお、 この制度の適用期間の終了まで あと1年を切っていますので うっかりして 「制度の適用期間を過ぎてしまった!」 ということがないように 早めに相続登記をしておきたいところですね。 この記事をご覧になる皆さんのお役に立てたのであれば幸いです。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

遺言書と異なる内容で遺産分割協議はできるのか?(その4)

おはようございます! これまで連載してきました 遺言書と異なる内容の遺産分割についての記事も 今回が最後になります! 今回は 遺言と異なる遺産分割をした後に行うことになる 「相続手続」について 書いていきたいと思います。 まずは 相続手続の話に入る前に 遺言書の表現が、「遺言と異なる遺産分割」の効果に影響を与えること についてお話していきます。 なぜなら、 遺言書の表現が、「遺言と異なる遺産分割」の効果に影響を与えることによって その後の相続手続にも違いが出てくるからです。 特に 遺産に不動産が含まれる場合は 不動産の名義変更手続(不動産登記)について 注意が必要となりますので、 ぜひ最後まで読んでいただけると幸いです。 【遺言書の表現が、「遺言と異なる遺産分割」の効果に与える影響】 遺言書の表現が 「遺言と異なる遺産分割」の効果に影響を与えるというのは 一体どういうことなのでしょうか? 相続人に対して遺産を残すための遺言書の表現として よく見られる次の2つの例を挙げて その法的効果について説明していきます。 1、相続分の指定(誰がどの遺産を取得するかは決まっていない。) たとえば、 Aの相続人が長男Bと長女Cの2人であったケースで Aの書いた遺言書の表現が 「長男Bの相続分は1/2、長女Cの相続分は1/2とする。」 という風に、 相続分の割合を指定している趣旨の場合、 (これを「相続分の指定」といいます。) 遺言によって定められているのは あくまでも「相続分の割合のみ」なので、 不動産や預金などの 特定の財産を 誰が取得するかについては まだ決まっていないということになります。 そして、 これを決めるためには 相続人全員の遺産分割協議が必要ですし 遺産分割協議が成立して初めて 特定の遺産の取得者が確定するということになります。 そして その遺産分割協議の中では 遺言と異なる内容の遺産分割も有効にできるということになります。 2、遺産分割方法の指定(誰がどの遺産を取得するかは決まっている。) 先ほどのケースと同じく Aの相続人が長男Bと長女Cの2人であったケースで Aの書いた遺言書の表現が 「自宅の土地建物を長男Bへ、Y銀行の預金を長女Cへ、相続させる。」 という風に、 特定の財産を特定の相続人が取得するように定める趣旨の場合、 (これを「遺産分割方法の指定」といいます。) 遺言者Aが亡くなった瞬間に 遺言の効果によって、 不動産や預金などの 特定の財産は 遺言に定められた人が取得することになります。 つまり、 自宅の土地建物は長男Bが取得することで確定し、 Y銀行の預金は長女Cが取得することで確定するということです。 したがって 相続人である長男Bと長女Cとが 遺産の分け方について話し合いをするという 遺産分割協議をする余地はないということになりますから 本来的には 遺言と異なる遺産分割もできないということになります。 (最高裁判所平成3年4月19日判決(民集45巻4号477頁)) しかしながら、この場合でも 遺言の効力によって 一度、どの相続人がどの遺産を取得するのかが決まったものを もう一度、相続人全員で話し合うことで どの相続人がどの遺産を取得するのかを決め直した(変更した)。 つまり、 相続人の間で 一度取得した遺産を贈与や交換をすることで 遺言と異なる内容での遺産取得を実現することは可能ですので、 結果的には 遺言と異なる遺産分割協議は有効にできるとされています。 (さいたま地方裁判所平成14年2月7日判決) ただし、 先ほどの説明の中にもありました 『一度取得した遺産』を『贈与や交換』をする という部分がポイントとなって この後の相続手続に影響を与えることになります。 【遺言と異なる遺産分割をしたときの権利の移転について】 それでは、 遺言書の表現が 「相続分の指定」だったケースと 「遺産分割方法の指定」だったケースにおいて 遺言と異なる遺産分割をした場合には 遺言者の権利がどのように移転するのかについて 具体例に当てはめて考えてみましょう。 事例としてはこれまでと同じで Aの相続人が長男Bと長女Cの2人 Aの遺産が自宅の土地建物とY銀行の預金 というケースで考えていきます。 「相続分の指定」のときは 遺言者Aが亡くなっても 特定の遺産の取得者が確定していないので 長男Bと長女Cが遺産分割協議を成立させることで 自宅の土地建物については、亡A⇒長男Bへ Y銀行の預金については、亡A⇒長女Cへ と権利が移転することになります。 一方 「遺産分割方法の指定」のときは 遺言者が亡くなった瞬間 遺言に定められたとおりに 自宅の土地建物については、亡A⇒長男Bへ Y銀行の預金については、亡A⇒長女Cへ と権利が移転することになります。 しかしながら、 自宅の土地建物を相続するとされていた長男Bは 「自宅の土地建物じゃなくて、Y銀行の預金が欲しい。」 Y銀行の預金を相続するとされていた長女Cは 「Y銀行の預金じゃなくて、自宅の土地建物が欲しい。」 と考えて、 相続人全員が合意のうえで 遺言と異なる遺産分割協議を成立させたときは 『一度取得した遺産』を『贈与や交換』したと解釈されるため 自宅の土地建物については、亡A⇒長男B⇒長女Cへ Y銀行の預金については、亡A⇒長女C⇒長男Bへ と、権利が転々と移転したということになります。 【遺言と異なる遺産分割をしたときの相続手続】 これまでの話を踏まえて 遺言と異なる遺産分割をしたときの相続手続のお話です。 亡Aの遺産である預貯金や上場株式については これを取り扱う金融機関の取扱いにもよりますが 基本的に 最終の取得者が取得したとして相続手続を行うことが可能です。 たとえば 先ほどの具体例で挙げた 亡A⇒長女C⇒長男Bへと、 転々と権利移転したY銀行の預金については、 長女Cが相続したとして Y銀行で解約払戻しの相続手続をしたうえで 長女Cから長男Bへ支払いをするようなことをせずとも 長男Bが相続したとして Y銀行で解約払戻しの相続手続が可能だと考えられます。 しかしながら、 亡Aの遺産である不動産については注意が必要です。 不動産登記制度には 権利変動の経緯を正確に記録するという役割があります。 そのため、 亡A⇒長男B⇒長女Cへと転々と権利が移っていったものを 亡A⇒長女Cと言った風に登記することは 「中間省略登記」といって 基本的に認められていません。 したがって、 遺言の表現が 「遺産分割方法の指定」であるときに 遺言と異なる遺産分割をしたために 亡A⇒長男B⇒長女Cへ 転々と権利移転した自宅の土地建物については、 一旦、 亡A⇒長男Bへ 遺言書による相続を原因とする所有権移転登記を行う必要があります。 そのうえで、 長男B⇒長女Cへ 「贈与」や「交換」を原因とする所有権移転登記を行う必要があります。 2段階で所有権移転登記をするため 「登録免許税」という税金が2回課税されることにも注意が必要です。 (登記研究546号 152項 「質疑応答」) (登記研究810号 125項 「実務の視点(76)」) 一方で 遺言書の表現が 「相続分の指定」のケースでは 遺産分割協議によって権利を取得すると決定された人が 亡Aから直接権利を相続することになりますので、 相続を原因とする所有権移転登記を1回だけ行うことになります。 そのため 「登録免許税」も先ほどに比べて安く済むことになります。 これが 遺言の表現が 遺言と異なる遺産分割をしたときの相続手続に 影響を与える典型例の1つです。 余談ですが 遺言書の存在を法務局に隠して 亡A⇒長女Cへ 遺産分割協議による相続を原因とする所有権移転登記 の申請をした場合はどうなるでしょうか? 法務局は提出された書類をもって審査しますので 提出書類から遺言書の存在を知ることができなければ、 亡A⇒長女Cへ権利が移転したとする登記申請は 受理されてしまいます。 しかしながら、 こうした登記申請行為は 「公正証書原本不実記載等罪」に該当する可能性のある行為ですから、 すべきではありません。 他士業のホームページや同業者のブログ等でも このような間違った登記申請の記載がまだまだ見受けられますが うっかりしてしまわないように注意が必要です。 【おわりに】 これまで 遺言と異なる遺産分割について 4回に分けて解説してまいりました。 結論としては 遺言と異なる遺産分割は可能です。 ただし、 それにはいくつかの条件があり、 法的に可能である場合であっても 税金面や手続面においても慎重に検討する必要があります。 もし、 適切な対応ができるか少しでも不安が残るようであれば 安易に自己判断をせず 相続分野を得意とする税理士や司法書士に相談されることを おすすめいたします。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。