現在 JavaScriptがOFF に設定されています。すべての機能を使用するためには、JavaScriptの設定をONに変更してください。

※初回相談無料です。お気軽にご連絡ください。匿名での問い合わせは対応いたしかねますので、予めご了承ください。

お問い合わせ24時間受付中

06-6191-7700平日・土日 8:30~21:00

ナビ

2020/05/23

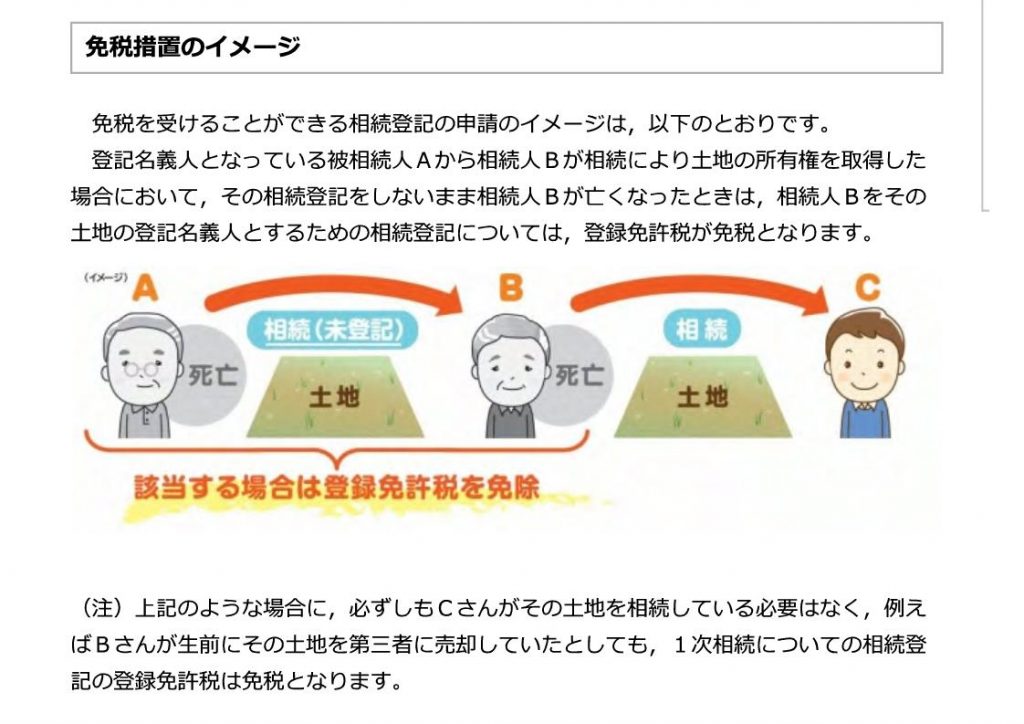

おはようございます! 今回は 相続登記にかかる税金 「登録免許税」が安くなる制度について 書いていきたいと思います。 税金が安くなる制度を定めた法律は 「租税特別措置法第84条の2の3第1項」 という条文です。 条文については 我々専門家が知っておけば良いことなので 一般の方々については 「こんな風に税金が安くなる制度があるんだなぁ!」 くらいで覚えておいていただけたらと思います。 【どんな制度なの?】 では、 この制度が一体どんな制度なのか? ざっくりと説明すると 「亡くなった人名義に」 「土地の相続登記をする場合」 「登録免許税が」 「タダ(免税)になります。」 という制度ということになります! 法務局のホームページ上にアップされている 制度のイメージ図を引用すると以下のような感じです。

いわゆる「数次相続」といって 何代かにわたって相続が生じているケースを想定した制度になっています。 こうした数次相続が生じているときに 相続登記が放置されてしまうと 相続人がねずみ算的にどんどん増えていってしまい 3代も相続が続けば 相続人が多くなりすぎて 不動産の名義変更(相続登記)をするために必要となる 話し合い(遺産分割協議)もまとまらず 不動産の管理不全が起きてしまったり 最後には、所有者の把握すら困難になってしまう恐れがあります。 1代で3人の子どもがいるとすると 3人×3人×3人で、27人の相続人がいることになります。 27人全員が協力して 相続についての話し合いをまとめ 相続登記を行うことは 非常に大変な作業になることは容易に想像がつきますよね。 そして、 相続登記の放置が原因となり 「もはや所有者がわからない土地」が日本国内で増えてしまい 今や九州地方の面積を超える土地の所有者が不明になっています。 この、いわゆる「所有者不明土地」が存在すると その土地については 買い取ったり、処分することができなくなります。 つまり、 地震や津波などの自然災害が起きた際、 その後の仮設住宅の建築や 道路整備、市街地開発などのために 国が土地を借り受けたり、買収したりすることができず、 復興事業に大きな悪影響を与えることになります。 今後 南海トラフ地震が発生することも想定される今 こうした問題を解決しようと 相続登記が放置されないように 政府としても今回のような制度を作ったというわけですね。 【相続登記の税金が免除される条件は?】 さて、 もう少しこの制度について詳しく説明していきます。 この制度が適用されて 相続登記の税金が免除される条件というのは以下のとおりです。 1、個人が相続により土地の所有権を取得したこと (相続人に対する遺贈で取得した場合も含まれます。以下同じ。) 2、当該個人が当該相続による当該土地の所有権の移転の登記 を受ける前に死亡したこと 3、当該個人を当該土地の所有権の登記名義人とするためにした 登記であること 4、一定の期間内に登記をすること これらの条件を満たして この制度が適用されると 本来、 土地の評価額の0.4%の登録免許税がかかるところが タダ(免税)になる。 ということになります。 【注意点】 この制度についてよくいただくご質問を 注意点として 以下にまとめておきますので、あわせてご確認ください。 (1、対象となる不動産は「土地」のみ) 土地と建物について まとめて相続登記をすることの方が 実際には多いかと思いますが このような場合は 「土地についてのみ」 免税されることになります。 (2、共有持分の移転登記でも適用可能です) 条文上では 「所有権を取得した」とか「所有権の登記」という風に 表現されていますが 共有持分を他の相続人とともに取得したときの 所有権移転登記はもちろん。 被相続人がそもそも共有持分しか持っていなくて これを取得したときの 持分全部移転登記についても適用可能です。 (3、対象となる相続人は「亡くなった相続人」のみ) 上記2で 共有持分を他の相続人とともに取得したときも 適用可能とお話しましたが、 このケースでは 亡くなった相続人と生存している相続人の 共有名義にするために 相続登記を行うことになります。 そして このケースにおいては 亡くなった相続人の共有持分に関する部分のみ 免税されることになります。 (4、適用可能であって法務局の方で自発的に免税はしてくれない) この制度が適用可能な相続登記をする場合であっても 登記申請書に条文を記載して こちら側から免税を受けたい旨を明示していないと 免税は適用されませんので、注意が必要です。 具体的には 登記申請書の登録免許税の欄に 「租税特別措置法第84条の2の3第1項により非課税」 あるいは 「租税特別措置法第84条の2の3第1項により一部非課税」 などと記載する必要があります。 (5、制度の適用には適用期間がある) この制度は相続登記を促すために 政府が一時的に作ったものですので 「適用期間」が設けられています。 その期間は 「平成30年4月1日~令和3年(2021年)3月31日」 となっています。 【ケーススタディ】 最後に モデルケースを使って 実際にどのようになるかを検討していきましょう! 今回対象となる不動産は、土地のみです。 土地の登記簿には 所有者として亡Aが記載されています。 相続関係は以下のとおりで 相続人DとFとの間では 法定相続分に従って 土地を取得する内容で 遺産分割協議がととのったというケースを想定しています。

このケースでは 以下のとおりの登記申請(3件) を行うことになります。 1、所有権移転登記 (被相続人 A) 相続人 持分4分の2 亡C 相続人 持分4分の2 D ※登録免許税は、亡Cが取得する4分の2について、免税 つまり、(土地の評価額の4分の2)×0.4%の登録免許税。 2、C持分全部移転登記 (被相続人 C) 相続人 持分4分の1 亡E 相続人 持分4分の1 F ※登録免許税は、亡Eが取得する4分の1について、免税 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 3、E持分全部移転登記 (被相続人 E) 相続人 持分4分の1 F ※免税はありません。 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 いかがでしたか? イメージはつかめましたでしょうか? なお、 この制度の適用期間の終了まで あと1年を切っていますので うっかりして 「制度の適用期間を過ぎてしまった!」 ということがないように 早めに相続登記をしておきたいところですね。 この記事をご覧になる皆さんのお役に立てたのであれば幸いです。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。