相続登記の税金を安く抑える方法(租税特別措置法第84条の2の3第1項による免税)

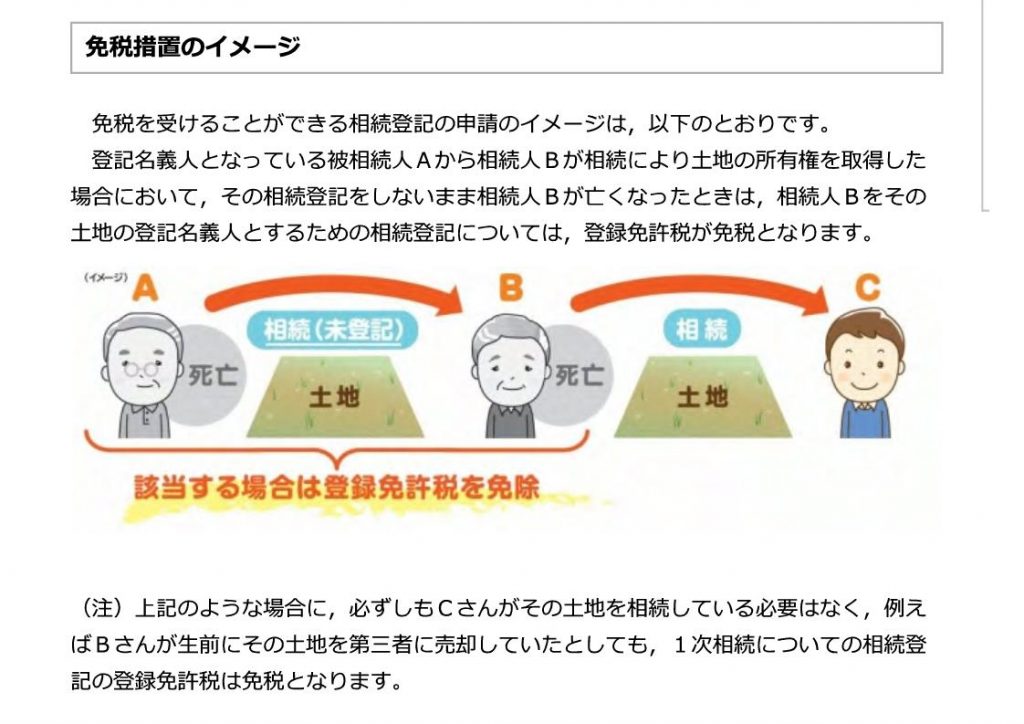

おはようございます! 今回は 相続登記にかかる税金 「登録免許税」が安くなる制度について 書いていきたいと思います。 税金が安くなる制度を定めた法律は 「租税特別措置法第84条の2の3第1項」 という条文です。 条文については 我々専門家が知っておけば良いことなので 一般の方々については 「こんな風に税金が安くなる制度があるんだなぁ!」 くらいで覚えておいていただけたらと思います。 【どんな制度なの?】 では、 この制度が一体どんな制度なのか? ざっくりと説明すると 「亡くなった人名義に」 「土地の相続登記をする場合」 「登録免許税が」 「タダ(免税)になります。」 という制度ということになります! 法務局のホームページ上にアップされている 制度のイメージ図を引用すると以下のような感じです。

いわゆる「数次相続」といって 何代かにわたって相続が生じているケースを想定した制度になっています。 こうした数次相続が生じているときに 相続登記が放置されてしまうと 相続人がねずみ算的にどんどん増えていってしまい 3代も相続が続けば 相続人が多くなりすぎて 不動産の名義変更(相続登記)をするために必要となる 話し合い(遺産分割協議)もまとまらず 不動産の管理不全が起きてしまったり 最後には、所有者の把握すら困難になってしまう恐れがあります。 1代で3人の子どもがいるとすると 3人×3人×3人で、27人の相続人がいることになります。 27人全員が協力して 相続についての話し合いをまとめ 相続登記を行うことは 非常に大変な作業になることは容易に想像がつきますよね。 そして、 相続登記の放置が原因となり 「もはや所有者がわからない土地」が日本国内で増えてしまい 今や九州地方の面積を超える土地の所有者が不明になっています。 この、いわゆる「所有者不明土地」が存在すると その土地については 買い取ったり、処分することができなくなります。 つまり、 地震や津波などの自然災害が起きた際、 その後の仮設住宅の建築や 道路整備、市街地開発などのために 国が土地を借り受けたり、買収したりすることができず、 復興事業に大きな悪影響を与えることになります。 今後 南海トラフ地震が発生することも想定される今 こうした問題を解決しようと 相続登記が放置されないように 政府としても今回のような制度を作ったというわけですね。 【相続登記の税金が免除される条件は?】 さて、 もう少しこの制度について詳しく説明していきます。 この制度が適用されて 相続登記の税金が免除される条件というのは以下のとおりです。 1、個人が相続により土地の所有権を取得したこと (相続人に対する遺贈で取得した場合も含まれます。以下同じ。) 2、当該個人が当該相続による当該土地の所有権の移転の登記 を受ける前に死亡したこと 3、当該個人を当該土地の所有権の登記名義人とするためにした 登記であること 4、一定の期間内に登記をすること これらの条件を満たして この制度が適用されると 本来、 土地の評価額の0.4%の登録免許税がかかるところが タダ(免税)になる。 ということになります。 【注意点】 この制度についてよくいただくご質問を 注意点として 以下にまとめておきますので、あわせてご確認ください。 (1、対象となる不動産は「土地」のみ) 土地と建物について まとめて相続登記をすることの方が 実際には多いかと思いますが このような場合は 「土地についてのみ」 免税されることになります。 (2、共有持分の移転登記でも適用可能です) 条文上では 「所有権を取得した」とか「所有権の登記」という風に 表現されていますが 共有持分を他の相続人とともに取得したときの 所有権移転登記はもちろん。 被相続人がそもそも共有持分しか持っていなくて これを取得したときの 持分全部移転登記についても適用可能です。 (3、対象となる相続人は「亡くなった相続人」のみ) 上記2で 共有持分を他の相続人とともに取得したときも 適用可能とお話しましたが、 このケースでは 亡くなった相続人と生存している相続人の 共有名義にするために 相続登記を行うことになります。 そして このケースにおいては 亡くなった相続人の共有持分に関する部分のみ 免税されることになります。 (4、適用可能であって法務局の方で自発的に免税はしてくれない) この制度が適用可能な相続登記をする場合であっても 登記申請書に条文を記載して こちら側から免税を受けたい旨を明示していないと 免税は適用されませんので、注意が必要です。 具体的には 登記申請書の登録免許税の欄に 「租税特別措置法第84条の2の3第1項により非課税」 あるいは 「租税特別措置法第84条の2の3第1項により一部非課税」 などと記載する必要があります。 (5、制度の適用には適用期間がある) この制度は相続登記を促すために 政府が一時的に作ったものですので 「適用期間」が設けられています。 その期間は 「平成30年4月1日~令和3年(2021年)3月31日」 となっています。 【ケーススタディ】 最後に モデルケースを使って 実際にどのようになるかを検討していきましょう! 今回対象となる不動産は、土地のみです。 土地の登記簿には 所有者として亡Aが記載されています。 相続関係は以下のとおりで 相続人DとFとの間では 法定相続分に従って 土地を取得する内容で 遺産分割協議がととのったというケースを想定しています。

このケースでは 以下のとおりの登記申請(3件) を行うことになります。 1、所有権移転登記 (被相続人 A) 相続人 持分4分の2 亡C 相続人 持分4分の2 D ※登録免許税は、亡Cが取得する4分の2について、免税 つまり、(土地の評価額の4分の2)×0.4%の登録免許税。 2、C持分全部移転登記 (被相続人 C) 相続人 持分4分の1 亡E 相続人 持分4分の1 F ※登録免許税は、亡Eが取得する4分の1について、免税 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 3、E持分全部移転登記 (被相続人 E) 相続人 持分4分の1 F ※免税はありません。 つまり、(土地の評価額の4分の1)×0.4%の登録免許税。 いかがでしたか? イメージはつかめましたでしょうか? なお、 この制度の適用期間の終了まで あと1年を切っていますので うっかりして 「制度の適用期間を過ぎてしまった!」 ということがないように 早めに相続登記をしておきたいところですね。 この記事をご覧になる皆さんのお役に立てたのであれば幸いです。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

遺言書と異なる内容で遺産分割協議はできるのか?(その4)

おはようございます! これまで連載してきました 遺言書と異なる内容の遺産分割についての記事も 今回が最後になります! 今回は 遺言と異なる遺産分割をした後に行うことになる 「相続手続」について 書いていきたいと思います。 まずは 相続手続の話に入る前に 遺言書の表現が、「遺言と異なる遺産分割」の効果に影響を与えること についてお話していきます。 なぜなら、 遺言書の表現が、「遺言と異なる遺産分割」の効果に影響を与えることによって その後の相続手続にも違いが出てくるからです。 特に 遺産に不動産が含まれる場合は 不動産の名義変更手続(不動産登記)について 注意が必要となりますので、 ぜひ最後まで読んでいただけると幸いです。 【遺言書の表現が、「遺言と異なる遺産分割」の効果に与える影響】 遺言書の表現が 「遺言と異なる遺産分割」の効果に影響を与えるというのは 一体どういうことなのでしょうか? 相続人に対して遺産を残すための遺言書の表現として よく見られる次の2つの例を挙げて その法的効果について説明していきます。 1、相続分の指定(誰がどの遺産を取得するかは決まっていない。) たとえば、 Aの相続人が長男Bと長女Cの2人であったケースで Aの書いた遺言書の表現が 「長男Bの相続分は1/2、長女Cの相続分は1/2とする。」 という風に、 相続分の割合を指定している趣旨の場合、 (これを「相続分の指定」といいます。) 遺言によって定められているのは あくまでも「相続分の割合のみ」なので、 不動産や預金などの 特定の財産を 誰が取得するかについては まだ決まっていないということになります。 そして、 これを決めるためには 相続人全員の遺産分割協議が必要ですし 遺産分割協議が成立して初めて 特定の遺産の取得者が確定するということになります。 そして その遺産分割協議の中では 遺言と異なる内容の遺産分割も有効にできるということになります。 2、遺産分割方法の指定(誰がどの遺産を取得するかは決まっている。) 先ほどのケースと同じく Aの相続人が長男Bと長女Cの2人であったケースで Aの書いた遺言書の表現が 「自宅の土地建物を長男Bへ、Y銀行の預金を長女Cへ、相続させる。」 という風に、 特定の財産を特定の相続人が取得するように定める趣旨の場合、 (これを「遺産分割方法の指定」といいます。) 遺言者Aが亡くなった瞬間に 遺言の効果によって、 不動産や預金などの 特定の財産は 遺言に定められた人が取得することになります。 つまり、 自宅の土地建物は長男Bが取得することで確定し、 Y銀行の預金は長女Cが取得することで確定するということです。 したがって 相続人である長男Bと長女Cとが 遺産の分け方について話し合いをするという 遺産分割協議をする余地はないということになりますから 本来的には 遺言と異なる遺産分割もできないということになります。 (最高裁判所平成3年4月19日判決(民集45巻4号477頁)) しかしながら、この場合でも 遺言の効力によって 一度、どの相続人がどの遺産を取得するのかが決まったものを もう一度、相続人全員で話し合うことで どの相続人がどの遺産を取得するのかを決め直した(変更した)。 つまり、 相続人の間で 一度取得した遺産を贈与や交換をすることで 遺言と異なる内容での遺産取得を実現することは可能ですので、 結果的には 遺言と異なる遺産分割協議は有効にできるとされています。 (さいたま地方裁判所平成14年2月7日判決) ただし、 先ほどの説明の中にもありました 『一度取得した遺産』を『贈与や交換』をする という部分がポイントとなって この後の相続手続に影響を与えることになります。 【遺言と異なる遺産分割をしたときの権利の移転について】 それでは、 遺言書の表現が 「相続分の指定」だったケースと 「遺産分割方法の指定」だったケースにおいて 遺言と異なる遺産分割をした場合には 遺言者の権利がどのように移転するのかについて 具体例に当てはめて考えてみましょう。 事例としてはこれまでと同じで Aの相続人が長男Bと長女Cの2人 Aの遺産が自宅の土地建物とY銀行の預金 というケースで考えていきます。 「相続分の指定」のときは 遺言者Aが亡くなっても 特定の遺産の取得者が確定していないので 長男Bと長女Cが遺産分割協議を成立させることで 自宅の土地建物については、亡A⇒長男Bへ Y銀行の預金については、亡A⇒長女Cへ と権利が移転することになります。 一方 「遺産分割方法の指定」のときは 遺言者が亡くなった瞬間 遺言に定められたとおりに 自宅の土地建物については、亡A⇒長男Bへ Y銀行の預金については、亡A⇒長女Cへ と権利が移転することになります。 しかしながら、 自宅の土地建物を相続するとされていた長男Bは 「自宅の土地建物じゃなくて、Y銀行の預金が欲しい。」 Y銀行の預金を相続するとされていた長女Cは 「Y銀行の預金じゃなくて、自宅の土地建物が欲しい。」 と考えて、 相続人全員が合意のうえで 遺言と異なる遺産分割協議を成立させたときは 『一度取得した遺産』を『贈与や交換』したと解釈されるため 自宅の土地建物については、亡A⇒長男B⇒長女Cへ Y銀行の預金については、亡A⇒長女C⇒長男Bへ と、権利が転々と移転したということになります。 【遺言と異なる遺産分割をしたときの相続手続】 これまでの話を踏まえて 遺言と異なる遺産分割をしたときの相続手続のお話です。 亡Aの遺産である預貯金や上場株式については これを取り扱う金融機関の取扱いにもよりますが 基本的に 最終の取得者が取得したとして相続手続を行うことが可能です。 たとえば 先ほどの具体例で挙げた 亡A⇒長女C⇒長男Bへと、 転々と権利移転したY銀行の預金については、 長女Cが相続したとして Y銀行で解約払戻しの相続手続をしたうえで 長女Cから長男Bへ支払いをするようなことをせずとも 長男Bが相続したとして Y銀行で解約払戻しの相続手続が可能だと考えられます。 しかしながら、 亡Aの遺産である不動産については注意が必要です。 不動産登記制度には 権利変動の経緯を正確に記録するという役割があります。 そのため、 亡A⇒長男B⇒長女Cへと転々と権利が移っていったものを 亡A⇒長女Cと言った風に登記することは 「中間省略登記」といって 基本的に認められていません。 したがって、 遺言の表現が 「遺産分割方法の指定」であるときに 遺言と異なる遺産分割をしたために 亡A⇒長男B⇒長女Cへ 転々と権利移転した自宅の土地建物については、 一旦、 亡A⇒長男Bへ 遺言書による相続を原因とする所有権移転登記を行う必要があります。 そのうえで、 長男B⇒長女Cへ 「贈与」や「交換」を原因とする所有権移転登記を行う必要があります。 2段階で所有権移転登記をするため 「登録免許税」という税金が2回課税されることにも注意が必要です。 (登記研究546号 152項 「質疑応答」) (登記研究810号 125項 「実務の視点(76)」) 一方で 遺言書の表現が 「相続分の指定」のケースでは 遺産分割協議によって権利を取得すると決定された人が 亡Aから直接権利を相続することになりますので、 相続を原因とする所有権移転登記を1回だけ行うことになります。 そのため 「登録免許税」も先ほどに比べて安く済むことになります。 これが 遺言の表現が 遺言と異なる遺産分割をしたときの相続手続に 影響を与える典型例の1つです。 余談ですが 遺言書の存在を法務局に隠して 亡A⇒長女Cへ 遺産分割協議による相続を原因とする所有権移転登記 の申請をした場合はどうなるでしょうか? 法務局は提出された書類をもって審査しますので 提出書類から遺言書の存在を知ることができなければ、 亡A⇒長女Cへ権利が移転したとする登記申請は 受理されてしまいます。 しかしながら、 こうした登記申請行為は 「公正証書原本不実記載等罪」に該当する可能性のある行為ですから、 すべきではありません。 他士業のホームページや同業者のブログ等でも このような間違った登記申請の記載がまだまだ見受けられますが うっかりしてしまわないように注意が必要です。 【おわりに】 これまで 遺言と異なる遺産分割について 4回に分けて解説してまいりました。 結論としては 遺言と異なる遺産分割は可能です。 ただし、 それにはいくつかの条件があり、 法的に可能である場合であっても 税金面や手続面においても慎重に検討する必要があります。 もし、 適切な対応ができるか少しでも不安が残るようであれば 安易に自己判断をせず 相続分野を得意とする税理士や司法書士に相談されることを おすすめいたします。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

遺言書と異なる内容で遺産分割協議はできるのか?(その3)

おはようございます! 今回はタイトルのとおり、 遺言書と異なる内容の遺産分割についての記事の続きです! 少し間が開いてしまったので、 これまでの内容を忘れてしまった!という人は 3月14日の記事 『遺言書と異なる内容で遺産分割協議はできるのか?(その1)』 3月28日の記事 『遺言書と異なる内容で遺産分割協議はできるのか?(その2)』 を読んで、ぜひ思い出してみてくださいね。 さて、今回のテーマは 遺言と異なる内容で遺産分割をした場合 「税務上の取扱い」はどのようになるのか? についてです! 【前提となる考え方と関係する税金について】 税金の話をする前に 遺言と異なる内容の遺産分割をしたときの法的効果について 考えてみたいと思います。 遺言が書かれているケースにおいて 遺言者が亡くなると 「遺言者の死亡のときに」遺言の効力が発生することになります。 そして 遺言の効力によって 一度、どの相続人がどの遺産を取得するのかが決まったものを もう一度、相続人全員で話し合うことで どの相続人がどの遺産を取得するのかを決め直した(変更した)。 つまり、 相続人の間で 一度取得した遺産を贈与や交換をすることで 遺言と異なる内容での遺産取得を実現したという風に考えられます。(※) (※) さらに踏み込んだ話をすると 相続人間で「遺産共有状態」であったのか あるいは「物権共有状態」であったのかによって 考え方が異なることになるのですが、 今回はそこまで立ち入らずに説明をさせていただきます。 話を戻しまして まず、遺産を「一度取得して」 その遺産を「もう一度贈与・交換する」ということになると 税務上の取扱いは、 「一度取得した」ことについては、 「相続税」がかかり、 「もう一度贈与・交換する」ことについては、 「贈与税」や「所得税(交換した遺産についての譲渡益)」がかかる。 そんな風になってしまいそうだと思いませんか? と、前提としてのお話はここまでです。 以降、税務上の取扱いについて書いていきます。 【税務上の取扱い(タックスアンサー、質疑応答事例)】 早速ですが、 これまでの話を踏まえて 実際の税務上の取扱いはどのようになるのでしょうか? 結論としては 遺言と異なる内容で遺産分割をした場合であっても 「遺産分割協議の内容に基づいた」遺産の取得について 「相続税がかかるだけ」ということになります。 国税庁のHPにおいても そうした取扱いについての記載がありますので 2つご紹介させていただきます。 『タックスアンサーNo.4176』 遺言書の内容と異なる遺産分割をした場合の相続税と贈与税 [平成31年4月1日現在法令等] https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4176.htm 特定の相続人に全部の遺産を与える旨の遺言書がある場合に、 相続人全員で遺言書の内容と異なった遺産分割をしたときには、 受遺者である相続人が遺贈を事実上放棄し、 共同相続人間で遺産分割が行われたとみるのが相当です。 したがって、各人の相続税の課税価格は、 相続人全員で行われた分割協議の内容によることとなります。 なお、受遺者である相続人から他の相続人に対して 贈与があったものとして贈与税が課されることにはなりません。 『国税庁質疑応答事例』 遺言書の内容と異なる遺産の分割と贈与税 https://www.nta.go.jp/law/shitsugi/sozoku/14/03.htm (照会要旨) 被相続人甲は、 全遺産を丙(三男)に与える旨(包括遺贈)の 公正証書による遺言書を残していましたが、 相続人全員で遺言書の内容と異なる遺産の分割協議を行い、 その遺産は、乙(甲の妻)が1/2、丙が1/2それぞれ取得しました。 この場合、贈与税の課税関係は生じないものと解してよろしいですか。 (回答要旨) 相続人全員の協議で 遺言書の内容と異なる遺産の分割をしたということは (仮に放棄の手続がされていなくても)、 包括受遺者である丙が包括遺贈を事実上放棄し (この場合、丙は相続人としての権利・義務は有しています。)、 共同相続人間で遺産分割が行われたとみて差し支えありません。 したがって、 照会の場合には、原則として贈与税の課税は生じないことになります。 【税務上の取扱い(注意点)】 先ほどのお話では 遺言と異なる内容の遺産分割をしたとしても 「相続税」だけがかかり 「贈与税」や「所得税」がかかることはないということでした。 しかしながら、 これは遺言によって遺産をもらうことになった人が 「相続人」であるケースのお話だということには注意が必要です! 遺言によって遺産をもらうことになった人が 「相続人でない人」のケースでは、 遺言によって「一度取得した」遺産については、 「相続税」がかかり、 遺産分割によって「もう一度贈与・交換した」と考えられる部分については、 「贈与税」や「所得税」が課税されてしまう可能性があります。 少しでも疑問が残るようなケースでは 安易に自己判断をせず 相続分野を得意とする税理士や司法書士に相談のうえ 遺言と異なる遺産分割を実行することをおすすめいたします。 今回のお話はここまでです。 続きは、また次回以降にさせていただきますね。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

大阪府監修の空き家対策パンフレットに弊所が掲載されました

1-1024x724.jpg)

2-1024x724.jpg)

こんにちは! 最近、 得意分野の相続に関するブログ記事が連続していたので 私自身、記事作成に熱が入ってしまい うっかり忘れてしまっていたのですが、 タイトルのとおり 「大阪府監修の空き家対策パンフレットに弊所が掲載されました。」 というお知らせです! 弊所のブログ記事にも 何度か登場したいわゆる「空き家問題」のお話ですが 空き家をずっと放置していると 放火被害、近隣への延焼被害のリスク 野生動物の侵入やゴミの不法投棄などによる衛生上リスク 建物老朽化による通行人へケガをさせるリスク 空き巣被害、犯罪利用をされるリスク 所有不動産の価値低下リスクなど さまざまな悪影響が出てくることになるため 市町村としても 所有者に対する指導・勧告をしたり 固定資産税等を増額することなどを通じて 空き家の適切な管理をするように促しています。 それでも適切な対応を行わない場合は 所有者の氏名・住所を公表したり 行政代執行を行って、解体費用などを所有者に請求するなど 強行措置をとって 近隣へ迷惑が及ばないように対応しています。 ところで 空き家の発生原因にはいくつかありますが 所有者が亡くなって相続が発生したことがきっかけで 空き家になってしまうケースも少なくありません。 そして 所有者が亡くなった空き家を 売ったり、貸したり、取り壊したりと、 処分をするためには 前提として 相続人が協力して「相続手続」をしないといけません。 ついつい面倒だからと この「相続手続」を放置しているうちに 手続のことを忘れてしまったり 相続人の1人と関係が悪くなってしまったり 相続人の1人が認知症などで遺産分割協議ができなくなってしまったり 相続人の1人が亡くなり、その子供の協力まで必要になってしまったりと 年月が経過するほど「相続手続」は複雑化していきます。 弊所では この「相続手続」を 「相続人の負担は最小限に」、「お手頃な価格で」、「スムーズに解決できるように」、 サポートすることを通じて、 「空き家問題」の解決に取り組んでいます。 今回は、 その対策の一環として 大阪府監修のもと作成されたパンフレットが タウンページに同封して 大阪市の多くの方々の自宅や営業所へ届けられています。 このパンフレットが 「空き家問題」や「相続問題」で悩んでいる方々の目に留まり 問題解決の糸口になれば幸いです。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

【新型コロナ対策】相続手続等に関するご相談をテレビ電話等で対応しております

へいわ法務司法書士事務所では、 新型コロナウイルス対策の特別措置法に基づいて 令和2年4月7日に発令された 「緊急事態宣言」を受けて お客様の安全確保 新型コロナウイルスの感染拡大防止をはかりつつ これまでと変わらない 法的サービスを提供するための取り組みとして 以下の施策を実施しております。 【1.電話、テレビ会議による相談に対応しています。】 お客様のご希望に応じて お客様がご自宅から外出をすることなくご相談ができるように 電話やSkypeなどのテレビ会議による相談を実施しております。 【2.初回無料で出張相談にも対応しています。】 初回の相談が電話だと不安だし テレビ会議はちょっと使いこなす自身がない…。 そういったお客様のご希望に応じて 弊所担当者がお客様のご自宅などへご訪問し 対面でご相談いただくことも可能です。 なお、対面での接客中はマスク着用を原則としておりますので ご安心ください。 また、出張相談にかかる出張交通費については 弊所で負担させていただきますので 無料でご相談いただくことが可能です。 【3.ご依頼後もお客様の外出を最小限に抑えます。】 役所、法務局、金融機関、税務署などでの手続自体はもちろん 手続のために必要となる証明書類の取り寄せ も弊所で代行いたします。 これにより 人が多く集まり、ウイルス感染のリスクの高いこれらの場所へ お客様が外出することを最小限に抑えます。 【4.報酬10%減額(相続手続をご依頼の場合)】 相続手続には 「相続放棄」、「準確定申告」、「相続税申告」など 期限内に行わなければいけないものがございます。 「新型コロナが落ち着いてから動けば大丈夫だろう。」 と考えて手続を先送りしてしまうと 期限内に手続が間に合わず お客様に損失が生じる可能性がございます。 相続手続について 少しでも早くご対応をいただくため ご相談のハードルを下げることができないかと考え また 非対面の方法でのご相談であれば 弊所担当者が新型コロナウイルスへ感染してしまうリスク を低減させる効果も見込まれることから 電話やテレビ会議などの非対面の方法でのご相談において 相続手続をご依頼いただいた場合には 相続手続にかかる弊所の報酬を 「10%オフ」とさせていただきます。 新型コロナウイルスの感染が全世界的に拡大する中で 不安を抱えていらっしゃる方も多いかと存じますが 弊所では お客様、取引先様の安全確保を最優先に これまでと変わらない 法的サービスを提供してまいります。 どうか悩みを抱え込まず まずは弊所までご連絡ください。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

遺言書と異なる内容で遺産分割協議はできるのか?(その2)

おはようございます! 今回は前回記事の続きを書いていこうと思います! 前回のお話では、 時の経過とともに 残す人(遺言者)の事情と 残される人との関係が変化すること。 それに伴い 作成された遺言書の内容は 相続が発生した「いま」の実情と ズレが生じてしまうこともしばしばあるということ。 そういったことについてご説明させていただきました。 今回は、 遺言書が出てきたけれども、 当時の状況から「いま」の実情が大きく変わっているので 相続人同士で話し合って、遺言書の内容と異なる内容で遺産を分け合いたい。 いわゆる「遺言と異なる遺産分割」をしたい場合の 「法律上の取扱い」について、お話したいと思います。 【そもそも、「遺言と異なる遺産分割」は可能なのか?】 結論から言いますと 「遺言と異なる遺産分割」は可能です。 ただし、「遺言と異なる遺産分割」を有効に成立させるには いくつかの条件があります。 この条件を満たさなければ、 「遺言と異なる遺産分割」は無効になってしまいますので、 注意が必要です。 【「遺言と異なる遺産分割」を有効にするための条件とは?】 「遺言と異なる遺産分割」を有効にするための条件は、 以下のとおりです。 1、遺言者が遺言と異なる遺産分割協議を禁じていないこと 2、相続人全員が遺言の内容を知っていること 3、相続人全員が遺言と異なる遺産分割を行うことに同意していること 4、相続人以外の受遺者がいる場合は、受遺者も同意していること 5、遺言執行者がいる場合は、遺言執行者も同意していること この後、それぞれの条件について詳しく解説していきます。 【1、遺言者が遺言と異なる遺産分割協議を禁じていないこと】 遺言というのは 遺言者の最後の意思表示であって、 最大限尊重されるべきものとされています。 遺言者の生前は その人の財産をその人の意思で自由に処分できるのですから その人自身が亡くなった場合に備えて書いた遺言書も まぎれもなくその人の意思表示です。 そうすると遺言書の内容が尊重されるべきだというのは 自然な考え方ですよね。 そのため、 遺言書がある場合、 原則的には、その通りに遺産を分けることになります。 民法907条1項においては “共同相続人は、 次条の規定により被相続人が遺言で禁じた場合を除き、 いつでも、その協議で、遺産の分割をすることができる。” と定められています。 例外的に「遺言と異なる遺産分割」をしようとする場合であっても、 遺言書においてこれを禁止する記載があったり、 遺言書の趣旨がこれを禁止するものであれば、 遺言者の意思が尊重され、「遺言と異なる遺産分割」はできません。 【2、相続人全員が遺言の内容を知っていること】 「遺言と異なる遺産分割」を行うのですから 相続人全員が遺言の内容を知っている。 というのは前提として必要になってきます。 ちなみに、 相続人の一部が遺言の内容を知らないままに、 「遺言と異なる遺産分割」をしてしまうケースとしては 以下のようなものがあります。 ①「一部の相続人が、意図的に遺言書を破棄、隠匿していたケース」 ②「遺産分割協議をした後に、遺言書が出てきたケース」 ①の「一部の相続人が、意図的に遺言書を破棄、隠匿していたケース」では 当該相続人は、相続欠格、つまり相続人の資格を失うことになります。 そうすると、 相続人の資格のない人が参加してなされた遺産分割は無効となるため 本来どおり 「遺言書どおりに遺産を取得する」か、 あらためて 相続欠格者を除いて、「遺言と異なる遺産分割」を行うことになります。 ②の「遺産分割協議をした後に、遺言書が出てきたケース」では 遺言書の内容に比べて 遺産分割の内容が、有利になる相続人と不利になる相続人とが出てきます。 遺言書の内容を知っていたのであれば、そのような遺産分割をしなかった。 遺産分割の結果、不利になる程度が大きすぎる。 そういった場合には、遺産分割協議の錯誤無効が認められる場合があり、 錯誤無効となった場合は 本来どおり 「遺言書どおりに遺産を取得する」か、 あらためて 「遺言と異なる遺産分割」を行うことになります。 【3、相続人全員が遺言と異なる遺産分割を行うことに同意していること】 「遺言と異なる遺産分割」をするためには 相続人全員がこれに同意することが必要です。 遺産分割は相続人全員が合意してするものですから、 反対する人がいれば、 「遺言と異なる遺産分割」ができないのは当然といえるでしょう。 【4、相続人以外の受遺者がいる場合は、受遺者も同意していること】 受遺者というのは 遺言書によって遺産を受け取る旨指定されている人のことをいいます。 具体的には、 「遺言者は内縁の妻であるAさんに“あの不動産”を遺贈する。」 というふうに定められた「特定」遺贈の受遺者と、 「遺言者は内縁の妻であるAさんに“すべての遺産”を遺贈する。」 というふうに定められた「包括」遺贈の受遺者とがあります。 遺言と異なる遺産分割をしたいのであれば、 遺言で遺産を受け取る旨指定されている この受遺者の同意が必要なことも当然といえるでしょう。 なお、 この場合の受遺者の同意というのは 「遺言に基づく遺産を受け取る権利を放棄する。」 という効果を持つことになります。 受遺者が遺産を受け取る権利を放棄すると 遺産は、遺言者の死亡時にさかのぼって、相続人のものとなるので 遺言と異なる遺産分割をすることが可能になります。 ここで1点注意事項をお伝えします。 先ほどご説明した「包括遺贈」の受遺者がいる場合です。 包括遺贈の権利放棄は 相続放棄と同様に、原則、遺言者の死後3ケ月以内に、 家庭裁判所へ申立てを行って放棄をする必要がありますので、 期限を過ぎてしまわないように注意が必要です。 一方、 「特定遺贈」の権利放棄は 「いつでも」、「口頭でも」行うことが認められています。 そのため、家庭裁判所への申立ても不要です。 ただし、後日のトラブルを防ぐために、 特定遺贈の権利放棄についても、 書面の作成はしておいた方が良いでしょう。 【5、遺言執行者がいる場合は、遺言執行者も同意していること】 民法1012条1項において “遺言執行者は、 遺言の内容を実現するため、 相続財産の管理その他遺言の執行に 必要な一切の行為をする権利義務を有する。” また、 民法1013条1項においては “遺言執行者がある場合には、 相続人は、 相続財産の処分その他遺言の執行を妨げるべき行為を することができない。” 民法1013条2項においては “前項の規定に違反してした行為は無効とする。 ただし、これをもって善意の第三者に対応することができない。” と定められています。 つまり、 遺言執行者は 遺言の内容を実現することを その任務として遺言者に任されているのであって、 そのために必要となる一切の権限も与えられている。 そして、 相続人は、遺言執行者がいる場合には 勝手に遺産を処分したり 遺言の執行を妨害するような行為をできないし、 そのような行為は無効ですよ。 とされているのです。 そして、 遺言の内容と異なる遺産分割をするということは 法律上、相続人がすることができないとされている 「相続財産の処分その他遺言の執行を妨げるべき行為」 に該当してしまうので、 遺言の内容と異なる遺産分割をしたいのであれば 後日、無効であると言われないためにも 遺言執行者の同意を得る必要があると考えられています。 余談ですが、 この遺言執行者、 必ずしも同意してくれるとは限りません。 遺言者から 遺言の内容を実現するように依頼を受けたにもかかわらず 遺言の内容を実現せずに 別内容の遺産分割を成立させることに同意するということは ある意味、 遺言執行者としての責任を果たしていないことになるからです。 相続人や受遺者の全員が同意をしている場合においては 遺言と異なる遺産分割へ同意することについて 遺言執行者に対して責任追及を行う関係者が想定できず 一般的には免責されるという考え方もありますが、 免責されるから同意をするといった簡単なものではなく、 亡くなっている遺言者の想いにも十分配慮をしたうえで 遺言執行者は同意をすべきものと考えられます。 相続人の方々から 遺言と異なる遺産分割をしたいとの申し出を受けた場合、 “残された人たちが揉めることなく平等に遺産を分けて欲しい。” といったような 遺言者が遺言を作成したときの想いなども踏まえても 遺言者の意思が尊重されている遺産分割内容であれば、 遺言執行者として同意をしやすいでしょうけれども 遺言者の意思をほとんど無視しているにもかかわらず、 声の大きな1人の相続人に圧倒される形で 他の相続人も同意しているに過ぎないような 遺産分割内容であるような場合では、 遺言執行者としては 遺言と異なる遺産分割に同意するのではなく、 遺言内容を実現するために遺言の執行を進めるということに なるのではないでしょうか。 ちなみに 遺言執行者の同意がないにもかかわらず 遺言と異なる遺産分割を強行した場合の法的効果はどのようになるか? については、見解が分かれています。 遺言と異なる遺産分割に対して、遺言執行者の同意のない場合、 この遺産分割は 遺言執行者によって排除されるものであって「無効」であるとする考え方。 一方、 遺言と異なる遺産分割に対して、遺言執行者の同意のない場合、 遺言の内容に基づいて、 一旦は相続人らが権利を取得することになるけれども 事後的に、相続人らの合意によって その取得した権利を変動させたと考えることによって 「有効」であるとする考え方。 この2つに分かれています。 見解が分かれている以上、 遺言執行者の同意を得ることなく 「遺言と異なる遺産分割」をするようなことがあれば 遺言執行者から このような遺産分割を無効だとして裁判を起こされたり 損害賠償を請求される可能性もありますから、 やはり、遺言執行者の同意を得ておく方が良いでしょう。 以上が、 「遺言と異なる遺産分割」する場合の 「法律上の取扱い」と「有効に行うための5つの条件」のお話でした。 今回はここまでにして 残りは次回以降にお話しさせていただきますね。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

遺言書と異なる内容で遺産分割協議はできるのか?(その1)

おはようございます! 今日は少し専門的な内容です! 最近は いつかやってくる相続に備えて 遺言書を書く人も増えてきました。 家族や大切な人と過ごしたこれまでの日々を思い返し 残されるそれぞれの人のことを想いながら それぞれに引き継ぐ財産を決めていきます。 こうして作成された遺言書は 残す人(遺言者)の「その時」の想いを詰め込んだものです。 しかしながら 遺言書を書いてからも 残す人(遺言者)の人生は続きます。 遺言書を書いてから十数年 元気で過ごされる方もいれば そうでない方もいらっしゃいますが 時の経過とともに 残す人(遺言者)の事情も変わります。 介護費用を捻出するためなどの理由で 遺言書に、引き継ぐと書いた銀行預金を使い切ったり 不動産を売却したり…。 一方で 遺言書を書いた当初より保有資産が増えることもあります。 また、 時の経過とともに 残される人との関係も変わります。 残す人(遺言者)のために 仕事を辞めて近くに引越し、介護に尽力してくれた人 残す人の営む事業で大きな貢献をしてくれた人 一方 仲の良かった人と疎遠になることもあれば 相続人になるはずだった親族が先に亡くなってしまうこともあります。 こうして 「その時」作成された遺言書の内容は 時の経過とともに「いま」の実情と 徐々にズレていくことになります。 実情が変わるたびに 遺言書を書き替えていくのが 理想的なのは言うまでもありません。 しかしながら、 そうしたときには認知症が進んでしまっていたりして これができなくなっていることも多くあるのが現実です。 そして 迎えることになる相続のとき。 「いま」の実情とズレてしまった遺言書の内容に 残された相続人は悩まされることがあります。 そうした時に 今回のテーマである 「遺言書と異なる内容で遺産分割協議はできるのか?」 について考えることになります。 これに関する多くの記事が インターネット上に溢れていますが 「法律上の取扱い」 「税務上の取扱い」 「実際の相続手続の取扱い」 「実は間違っている取扱い」 これら一面の視点のみから、書かれているものが多いように思います。 今回の記事では これらのすべての取扱いについて紹介していこうと思います。 分量が多くなりますので 複数回に分けて掲載させていただくことになりますが どうかお付き合いいただけますと幸いです! 今回はここまでにして 詳しくは次回にさせていただきますね。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

相続法の改正と遺言実務に関する研修会(司法書士向け)を開催します!

おはようございます! 本日、まさにこれから 大阪司法書士会館にて 司法書士向けに 相続法の改正と遺言実務に関する研修会を開催します! 私自身が 大阪司法書士会の専門部会である 家族法研究会に所属しており その中で 相続に関する法律実務について日々研究を行っています。 具体的には 「遺言書の作成」や 遺言者の死後、遺言書の内容を実現する「遺言執行の事務」について 実際に依頼を受けて、これらの事務処理を行う 法律のプロフェッショナルが 起こり得る様々なトラブルを未然に防いで依頼者を守るには 事前にどのような対策をアドバイスすべきか。 どうすれば迅速確実に遺言執行を行うことができ 遺言者の想いを実現することができるのか。 こういったことをテーマとして 2年をかけて議論を重ねています。 今日は その研究の中間発表という位置づけで 法律のプロフェッショナルである司法書士に対して 相続法の改正によって 遺言実務にどういった変化がもたらされたのかを中心に お話をする予定です。 中間発表とはいえ 大阪大学名誉教授・奈良大学文学部教授の 床谷文雄先生にも登壇いただき お話をいただく予定になっているので 相当骨太な講義内容になることは間違いないかと思います。 ちなみに 私も講師として登壇する予定になっているんですが 開催2週間前の時点で 300名近くの受講申し込みが入っていたそうです! 多くの司法書士の方々に 関心を持っていただいているのが伺えますが 少しドキドキしますね(笑) さて、 それでは研修会の準備に行ってきます! 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

弊所が「相続問題の頼れる専門家」として産経新聞南河内版に掲載されました

こんにちは! タイトルのとおり 令和2年(2020年)1月24日付の 産経新聞南河内版に 弊所が「相続問題の頼れる専門家」として掲載されました! 私自身が 不動産や預貯金などの相続手続 遺言や成年後見、生前贈与などを組み合わせた生前対策 を得意分野として、長年取り組んできたこともあり 弊所が提供する 「相続」に関するサービスは 「クオリティ」、「価格」ともに ご満足いただける内容だと非常に自信を持っていましたが そんな折に こうして弊所のサービスを知っていただく機会ができ とても嬉しく思っています! 相続手続や生前対策を 有利に、かつ、スムーズに進めるためには 法律面で専門性の高いサポートが必要なのはもちろんですが 「相続税」や「贈与税」について検討が必要だったり 不動産売却の必要があったりと 司法書士事務所や税理士事務所、不動産事業者など 単独での対応では不十分になりがちなのが この相続問題です。 たとえば、 弊所では 相続税や贈与税に関しては、 特に専門性の高い「税理士」と連携をし 不動産売却に関しては、 より有利な価格で売却活動を行う「不動産事業者」と連携をし 弊所を中心に1つのチームを作ることで お客様のかかえる相続問題を一挙に解決していきます。 昨年は メディア露出はせずに ホームページや口コミ、あとはご紹介を中心に 弊所の存在を知ってくださった方々から ご相談・ご依頼をいただき そのお手伝いをさせていただいておりましたが 今年は より多くの相続問題に悩んでおられる方々のお手伝いをしたい! そのためには弊所の存在を知っていただかないといけない! という考えのもと 少しずつですが、メディア露出もしていこうと考えています。 ちなみに 産経新聞の南河内版は 東大阪市や八尾市、柏原市、松原市、藤井寺市、 富田林市、河内長野市、南河内郡などなど… これらのエリアに配布されているそうです。 より多くの相続問題に悩む方々に 弊所のサービスをお届けできるように これからも頑張っていきます! 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。

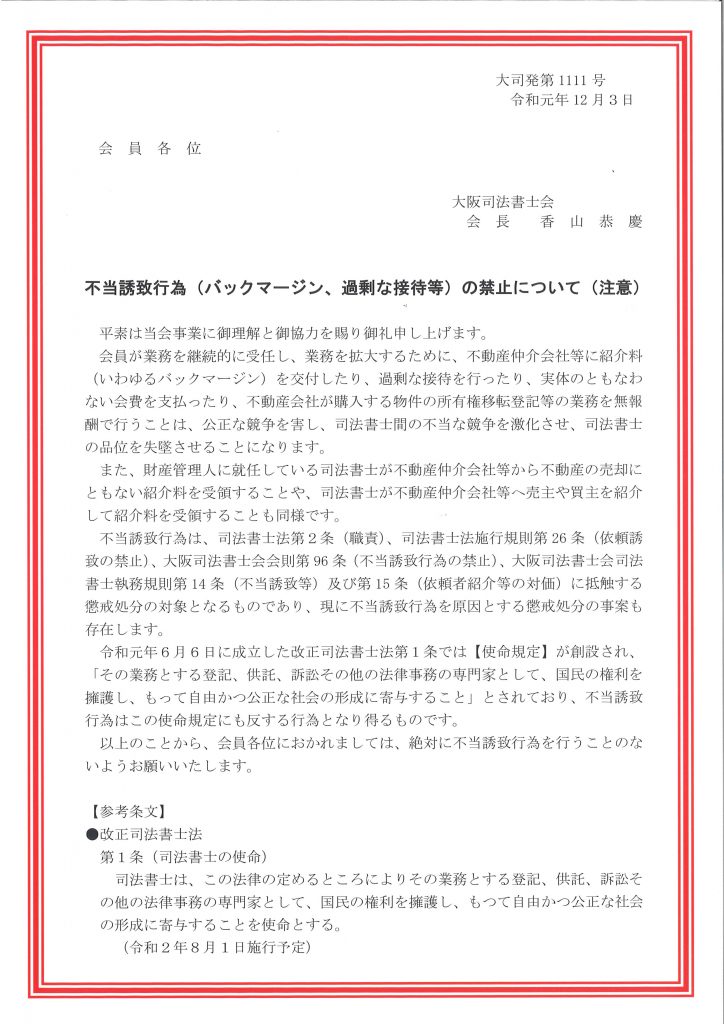

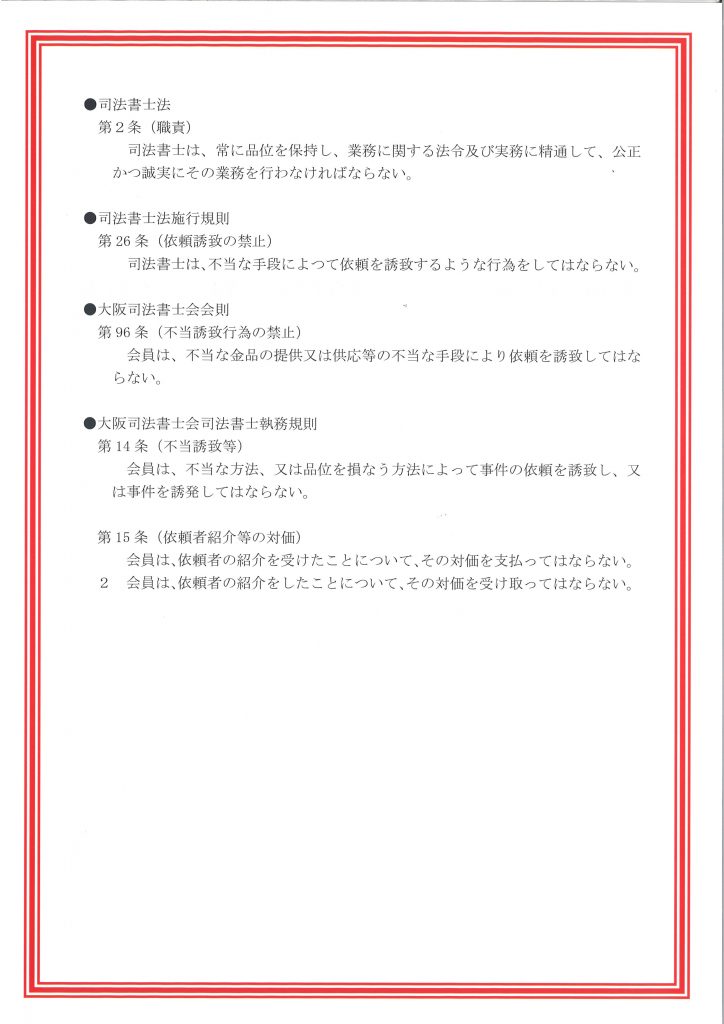

司法書士費用高くない?!(バックマージンなどの不当誘致行為の禁止について)

おはようございます! 今日は 2019.10.11付のブログ記事 「マイホームを買う時にかかる司法書士費用とその裏側」 でも少し触れた「バックマージン」のお話をしたいと思います。 なぜこんな話をするかというと 実は、昨年の年末に 大阪司法書士会から司法書士会員全員へ こんな通知文書が届いたからです。

多くのビジネスでは この「バックマージン」が普通に行われている面もあるかと思います。 たとえば、 「この商品をお店においてもらえませんか?」 「1つ売れるごとに●●円をお渡ししますので…」 「他社さんは、●●円って言ってくれてるからなぁ…」 「それでしたら、●●円出しますので…」 みたいなやり取りがあって、 普段、私たちが手にする多くの商品には このバックマージン分の価格が上乗せされています。 一方で 司法書士の業界では 法律サービスを本当に必要としている人が 適切な価格で法律サービスを利用できることで 人々の権利を守り、公正な社会を作るお手伝いをするべきだ。 本来のサービスとは無関係である この余分なバックマージンを依頼者に負担させるのはおかしいだろう。 との考えのもとで この「バックマージン」を禁止しています。 しかしながら、 いつまで経っても 不動産登記業務の紹介を獲得するために このバックマージンを不動産仲介会社等に支払う 司法書士が後を絶ちません。 また、 不動産仲介会社等の方でも バックマージンをもらえることを期待して そういった司法書士だけを紹介してしまうために 依頼者が自由に司法書士を選択することができず 余計なバックマージン分の価格が上乗せされている司法書士を 利用せざるを得ない状況となっているケースが多くみられます。 (もちろん、すべての不動産仲介会社等ではありません。) これまでも 年に数件程度のペースで このバックマージンを理由に 司法書士が懲戒処分を受けているのを見かけましたが、 とはいえ 各司法書士の倫理観や正義感に任せている部分も 大きかったのではないかと思います。 しかしながら 今回はこうした事態をついに見かねて 司法書士会としても 一歩踏み込んで動き出したのかなという印象を受けました。 真面目にバックマージンを出さず 良心的な価格でサービス提供をしている司法書士と 余計なバックマージン分の価格が上乗せされている司法書士と 比べてみて、どちらに依頼をしたいかと 一般の依頼者の皆さんに質問をすれば、答えは明白です。 とはいえ、 長年解決できていない根の深い問題だけに 困難は伴うかと思いますが 正直者が馬鹿を見ることのないように 司法書士業界としても取り組んでいきたいものです。 いかがでしたでしょうか? この記事を読んでくださる皆様のお役に立てたならば幸いです。 今回も最後まで読んでいただき、有難うございました。 へいわ法務司法書士事務所 司法書士 山内勇輝 ※へいわ法務司法書士事務所は、大阪上本町駅・谷町九丁目駅から徒歩1分。 平日だけでなく、土曜日や日曜日も朝8時30分から夜9時までご相談可能。 不動産や預貯金などの相続手続、遺言、後見、生前対策、登記手続に強く 明るく穏やかな雰囲気の相談しやすい事務所です。 弊所が依頼者の皆さまと各分野に強い各種専門家をつなぐ窓口となり、 提携税理士による相続税に関する無料相談、不動産のご売却、会社設立など 依頼者の皆さまのお悩みを一挙に解決いたします! まずは一度無料相談をご利用ください。